Pragul de rentabilitate și cum se calculează? Ce este pragul de rentabilitate în termeni fizici.

„Câte produse trebuie produse și vândute? Ce preț ar trebui să stabilesc pentru ca acesta să înceapă să facă profit?” — aceste întrebări privesc fiecare antreprenor. Răspunsul poate fi dat prin calcularea pragului de rentabilitate (situația în care cheltuielile vor fi egale cu veniturile).

După ce ați găsit acest punct, puteți începe să optimizați activitățile întreprinderii: produceți mai multe sau mai puține produse sau modificați prețurile.

În momentul în care veniturile depășesc pragul de rentabilitate, putem spune că compania realizează profit. În caz contrar, suferă pierderi.

Modelul economic al pragului de rentabilitate

Pentru a calcula pragul de rentabilitate, ar trebui definite mai multe axiome:

- Cheltuielile și veniturile sunt descrise ca o funcție liniară (adică, rata de schimbare este constantă);

- În perioada analizată, prețurile, precum și costurile de producție, rămân neschimbate;

- Structura produselor fabricate, precum și capacitățile de producție, nu se modifică;

3 etape de calcul al pragului de rentabilitate conform A. D. Sheremet

Fiecare calcul necesită o anumită secvență.

Astfel, economistul rus A.D. Sheremet a identificat 3 etape de optimizare a activității unei întreprinderi prin calcularea pragului de rentabilitate:

- Mai întâi trebuie să colectați informații despre profit primite de întreprindere, precum și costurile suportate;

- Apoi, trebuie să calculați costurile fixe și variabile, găsiți pragul de rentabilitate și zonele de siguranță;

- Etapa finală ar trebui să fie determinarea cantității de produse necesar de implementat pentru a asigura stabilitatea financiară a întreprinderii;

Din aceasta se poate observa că în cele din urmă întreprinderea trebuie să fie determinată să aibă un venit minim la care să-și poată continua activitățile.

Metode de calcul al pragului de rentabilitate

Principalii indicatori care vor trebui utilizați la determinarea pragului de rentabilitate sunt:

P – prețul produsului;

X – volumul de produse fabricate necesar pentru vânzare;

FC – costuri fixe (nu depind de cantitatea de produse produse, de exemplu, salariile angajaților);

VC (X) – costuri variabile (crește cu fiecare unitate de producție);

S – venituri pentru o anumită perioadă;

R – profitabilitate.

Puteți găsi pragul de rentabilitate în diferite moduri, în funcție de informațiile disponibile.

Prima metodă: costurile și volumul vânzărilor sunt cunoscute

Având informații despre costuri, precum și despre cantitatea de produse care trebuie vândute, este posibil să se determine prețul minim pentru un produs care să permită întreprinderii să lucreze „pentru a ajunge la rentabilitate”.

Formula în sine arată astfel:

P = (FC + VC (X)) / X.

A doua metodă: prețul și costurile sunt cunoscute

Aici, cunoscând prețul și costurile, se determină volumul vânzărilor de produse, ceea ce vă va permite să obțineți profit zero.

Formulă:

X = FC / (P – VC).

Absența variabilei „(X)” se explică prin faptul că formula ia în considerare doar costurile de producere a 1 unitate de producție.

În practică, prețul unui produs este stabilit în avans pe baza costurilor și a realităților pieței, astfel încât determinarea cantității este cea mai frecventă sarcină cu care se confruntă managementul.

Calculul pragului de rentabilitate pentru sectoarele de servicii și comerț

Metoda de determinare a pragului de rentabilitate pentru industriile de servicii și comerț este complexă și incertă. Numărul de mărfuri în comerț poate ajunge la câteva mii și calcularea costului fiecărui produs se dovedește a fi imposibilă.

În industria serviciilor, costurile nu pot fi determinate cu exactitate din cauza unicității fiecărui serviciu furnizat.În aceste cazuri, este de preferat să folosiți indicatori de profitabilitate. Rentabilitatea este diferența dintre preț și costul producției.

Formulă:

S = FC/R.

Calculul pragului de rentabilitate în Excel

Pentru a efectua calculul, trebuie să determinați principalii indicatori.

Să presupunem că:

- Costuri fixe = 100;

- Costuri variabile = 50;

- Pret = 75;

Trebuie să creați și să completați un tabel:

- Costuri fixe = C 2

- Costuri variabile = A 9*$C$3

- Costuri totale = B9+C9

- Venit = A 9*$C$4

- Profit net = E9 – D9

Pe baza acestui tabel, se poate observa că pragul de rentabilitate este atins odată cu lansarea celui de-al 4-lea produs, iar lansarea ulterioară crește profitul organizației.

Beneficiile practice ale utilizării pragului de rentabilitate

Determinarea pragului de rentabilitate este una dintre sarcinile principale cu care se confruntă managerii și angajații întreprinderii.

Astfel, determinarea nivelului de echilibru al veniturilor și cheltuielilor va permite antreprenorilor startup care intră pe piață cu un produs unic să stabilească prețul optim pentru produsul lor.

În organizațiile mari, este foarte important să se stabilească procesul de producție și vânzare a produselor. Natura pe termen lung a activității necesită o atenție deosebită planificării producției și vânzărilor de produse.

De exemplu, un producător de băuturi trebuie să determine prețul și volumul de producție care vor satisface cel mai bine cererea și vor maximiza profiturile. Excesul de producție duce la costuri inutile, iar aprovizionarea insuficientă duce la pierderi de profit.

Pe lângă organizațiile în sine, acest indicator este utilizat de investitori, bănci și incubatoare de afaceri pentru a decide cu privire la furnizarea de fonduri sau spații.

Punctele forte și punctele slabe ale modelului pragului de rentabilitate

În ciuda acestui fapt, acest model are dezavantaje serioase:

- Linearitatea funcției nu ne permite să luăm în considerare schimbările care apar pe piață. Caracteristici precum sezonalitatea, inflația, creșterea concurenței nu sunt afișate în niciun fel pe grafic;

- Costurile afacerii se pot schimba în timp, care, de asemenea, nu este luat în considerare la calcularea pragului de rentabilitate;

- Limitarea cererii doar prin preț în model nu reflectă situația reală de pe piață. Cererea este influențată și de alte caracteristici importante ale produsului, precum calitatea sau moda.

Determinarea pragului de rentabilitate

Puteți utiliza o diagramă pentru a determina pragul de rentabilitate. Pentru a-l construi, trebuie să aveți informații despre costurile fixe și variabile, precum și prețurile pentru 1 unitate de producție.

Graficul afișează 2 linii drepte:

- Cheltuieli;

- Cantitatea de produse (notă: tabele);

În punctul în care se intersectează va exista un prag de rentabilitate. Cu cât veniturile directe sunt mai mari în raport cu acesta, cu atât profitul va primi organizația.

Trasarea unei diagrame a pragului de rentabilitate

Calcularea pragului de rentabilitate pentru un magazin alimentar (exemplu)

Pentru a calcula pragul de rentabilitate al unui magazin, este necesar să se determine costurile sale fixe. Să luăm ca exemplu un magazin alimentar.

Să presupunem că:

- Închirierea spațiilor - 80.000 de ruble;

- Salariu pentru vânzători - 60.000 de ruble;

- Prime de asigurare (30%) – 18.000 de ruble;

- Costurile de utilități - 10.000 de ruble.

- Achizitie de produse alimentare - 800.000

Costurile totale vor fi de 968.000 de ruble. Rata rentabilității va fi stabilită la 50%.

Conform formulei, obținem:

S = 968000 / 50% = 1936000 rub.

Cu un control mediu de 500 de ruble. magazinul va trebui să deservească 3.872 de clienți pe lună.

Calculul pragului de rentabilitate pentru o întreprindere (exemplu)

Să presupunem că o întreprindere produce 1 tip de produs, costul unei unități este de 50.000 de ruble. Prețul este de 100.000 de ruble. Costuri fixe - 2.000.000 de ruble.

Se dovedește:

X = 2000000 / (100000 - 50000) = 40 de unități de producție.

Concluzie

Pentru a rezuma, trebuie spus că modelul pragului de rentabilitate este util pentru planificarea activităților unei organizații: vă permite să determinați volumul necesar de producție pentru a obține un profit și, de asemenea, ajută la determinarea prețului produsului.

În plus, simplitatea relativă a acestui calcul vă permite să obțineți indicatorii necesari destul de rapid și literalmente în genunchi.

Alexandru Kaptsov

Timp de citire: 14 minute

A A

Activitatea de afaceri de orice amploare presupune realizarea unui profit. Este important ca antreprenorii să înțeleagă cât timp va dura companiei să atingă nivelul venitului real. De aici apare nevoia de a calcula pragul de rentabilitate? Ce este acest indicator? Cum să-l definești? Ce probleme se confruntă antreprenorii atunci când calculează și analizează pragul de rentabilitate, citiți site-ul

Ce arată pragul de rentabilitate? Definiție și semnificație

În sens economic, pragul de rentabilitate este venitul unei organizații de afaceri la care indicatorul profitului net va fi zero. Cu alte cuvinte, suma veniturilor acoperă toate cheltuielile întreprinderii, atât permanente, cât și variabile. Atingerea pragului de rentabilitate înseamnă recuperarea costurilor totale ale întreprinderii. În consecință, activitățile ulterioare ale companiei (și implementarea ei ulterioară) vor primi statutul de profitabile. După cum se spune: compania va începe să lucreze în profit.

Ce demonstrează un indicator de prag de rentabilitate unui om de afaceri:

- Ce sumă trebuie primită în contul companiei? astfel încât să poată începe activități cu adevărat profitabile. Care este pragul de rentabilitate în termeni monetari? Un exemplu condiționat, 100 de ruble de venit înseamnă zero muncă, iar pornind de la 101 de ruble, compania are profit.

- Care este volumul minim de vânzări . Nu puteți coborî, altfel nu veți putea recupera producția.

- Indică indirect prețul minim de vânzare . Devine clar sub ce nivel nu are rost să vinzi produse.

Indicatorul pragului de rentabilitate joacă un rol major în investiția planificată. Acesta reflectă eficacitatea proiectului propus: timpul de amortizare, gradul de risc. Pe baza calculelor, un om de afaceri poate determina oricând dacă această opțiune de investiție este profitabilă pentru el sau dacă nu merită să participe la o afacere riscantă.

Ce indicatori sunt implicați în calcularea pragului de rentabilitate?

Atunci când se calculează pragul dincolo de care începe profitul real, este necesar să se determine tipurile de costuri.

Sunt:

1.Permanent - independent de cât de mult produs este produs și de cât de mult din produsul finit este vândut. Această cheltuială se poate modifica cu o creștere/scădere a capacității de producție, o modificare a chiriei, în timpul deprecierii rublei sau inflației, sau cu o scădere (creștere) a spațiului de producție.

- Chirie.

- Deduceri de amortizare.

- Salariul personalului din rândul administratorilor și managerilor (inclusiv deduceri).

- Plăți de utilități.

- Alte cheltuieli care nu se modifica de la o luna la alta.

2. Variabile – în funcție de volumul de produse produse. În esență, acestea cresc pe măsură ce volumele de mărfuri produse și, în consecință, vânzările cresc. Și în același mod, ele scad.

Dintre cheltuielile variabile (modificative):

- Toată gama de materiale, componente, piese de prelucrat.

- Costurile combustibilului și energiei utilizate sub aspectul nevoilor de producție.

- Câștigurile muncitorilor cu toate deducerile și așa mai departe.

Atenţie . Dacă luăm în considerare suma cheltuielilor de schimbare relativ la o bucată de produs, atunci volumul producției nu poate influența acest parametru. În acest aspect, valoarea este condițional constantă.

Cunoscând valoarea cheltuielilor, costul mărfurilor vândute, veniturile din vânzări și, desigur, o formulă specială, este ușor de calculat pragul de rentabilitate (punctul de rentabilitate).

Cum se determină pragul de rentabilitate: metode de determinare și formulă de calcul

Valoarea în cauză poate fi calculată folosind două formule. Rezultatul primului va fi valoarea naturală (produsul în bucăți), rezultatul celui de-al doilea va fi expresia valorii.

1. Formula pentru calcularea punctului de rentabilitate (BER) în unități de producție:

BER = FC / (P - AVC), Unde

F.C.– cuantumul costurilor fixe.

R– prețul pe bucată din produsul finit (serviciu prestat sau lucrare efectuată).

AVC– valoarea costurilor variabile necesare pentru o unitate de marfă.

BER– volumul de vânzări admis în mod natural exprimat.

2. Formula de calcul al pragului de rentabilitate (BER), exprimat prin suma de bani

În acest caz, este necesar să începem prin a calcula un indicator special care să reflecte veniturile de natură marginală, adică să arate care este ponderea marjei în venitul primit.

Cum se determină marja de contribuție (MR)?

MR = TR – VC, Unde

TR– indicator de venituri.

V.C.– valoarea costurilor variabile.

P=TR/Q

Q– este volumul vânzărilor.

Astfel, raportul de rentabilitate marginală (KMR) va fi:

KMR = MR/P

Formula pentru calcularea pragului de rentabilitate (BER) arată astfel:

BER = FC / KMR

Total ( BER) este egală cu valoarea veniturilor critice. Dacă este mai mică, încep pierderile.

Desigur, exemplele ilustrative vor aduce o mai mare claritate înțelegerii calculelor punctului dincolo de care compania începe să lucreze „în plus”.

Cum se calculează pragul de rentabilitate pentru o întreprindere de producție?

Întreprinderile se angajează de obicei în... Prețul său este aproximativ același, ceea ce nu este surprinzător, deoarece aceasta este o modalitate directă de reducere a costurilor. De aceea, în acest caz este recomandabil să se calculeze pragul de rentabilitate pe baza expresiei naturale.

De exemplu, costul unui produs fabricat este de 420 de ruble.

Lista costurilor este prezentată în tabelul:

| Denumirea cheltuielilor fixe | Numele costurilor variabile necesare pentru producerea unei unități de produs finit | Costul unitar, în ruble | |

| Consumul general de tip de plantă | 82 000 | Materiale | 155 |

| Tipul de depreciere a deducerilor | 110 000 | Spații goale | 92 |

| Salariul personalului administrativ și de conducere | 110 000 | Câștigurile muncitorilor | 65 |

| Plăți comunale | 25 000 | 22 | |

| Total | 327 000 | 334 |

Calculul punctului de rentabilitate:

BER= 327.000 / (420-327) = 3.516 bucăți

În consecință, pragul de rentabilitate al întreprinderii este asigurat de producția și vânzarea a 3.516 bucăți de produse finite. Dacă acest volum este depășit, compania realizează profit.

Un exemplu de calcul al pragului de rentabilitate în tranzacționare

Având în vedere specificul sectorului comercial - amplitudinea sortimentului și varietatea prețurilor - nu este recomandabil să se calculeze pragul de rentabilitate în unități de mărfuri. Prin urmare, rezultatul calculelor este întotdeauna o valoare monetară. Pentru claritate, să folosim exemplul unui magazin de îmbrăcăminte pentru copii.

Cheltuielile lui sunt în tabel:

| Denumirea cheltuielilor fixe | Suma cheltuielilor fixe, în ruble | Denumirea costurilor variabile | Valoarea costurilor variabile, în ruble |

| Plata pentru inchiriere spatiu | 115 000 | Prețul de achiziție al unei unități (medie) | 1 100 |

| Salariile vânzătorilor | 135 000 | Volumul de vânzări planificat | 650 de unitati |

| Valoarea deducerilor din salariile acumulate (aproximativ 30%) | 45 000 | ||

| Plăți comunale | 20 000 | ||

| Cheltuieli de publicitate | 30 000 | ||

| Total | 345 000 | 715 000 |

Aceasta înseamnă că 345.000 de ruble sunt cheltuite în mod constant, valoarea mânerului este de 2.800.000 de ruble, cu cheltuieli variabile de 715.000 de ruble.

Suma venitului marginal este egală cu:

DOMNUL.= 2.800.000 – 715.000 = 2.085.000 de ruble

KMR = 2 085 000 / 2 800 000 = 0,75

Acum puteți începe să calculați pragul de rentabilitate:

BER= 345.000 / 0,75 = 460.000 de ruble

Ce spune rezultatul calculului? Pentru a funcționa cu profit zero, un magazin trebuie să vândă haine în valoare de 460.000 de ruble. Peste acest prag, începe tranzacționarea profitabilă.

Indicatorul venitului marginal este interesant. Ea caracterizează puterea financiară, sau mai degrabă rezerva sa. În această versiune, este de 2.085.000 de ruble. Prin această cifră este permisă reducerea veniturilor. O scădere mai mare a veniturilor ar trage magazinul în zona neprofitabilă.

Cum se calculează un prag de rentabilitate?

Prin metoda grafică se realizează o prognoză a principalilor indicatori de performanță ai companiei în condiții constante de piață.

Graficul arată dependența mărfurilor vândute de venituri și cheltuieli:

- axa X reflectă informații legate de volumele vânzărilor în unități.

- axa Y demonstrează veniturile și cheltuielile în ruble.

Când se construiește un grafic în sistemul XY, se construiesc 4 linii:

- Costuri fixe directe merge paralel cu axa Abscisei - sunt neschimbate.

- Linie de cost variabil începe la punctul zero și tinde în sus.

- Linia de cheltuieli totale merge paralel cu costurile variabile, dar își are originea într-un punct de pe axa Y, adică începutul său corespunde începutului costurilor fixe.

- Linia veniturilor în perioada analizată presupune prețuri constante într-o anumită perioadă de timp și producție uniformă.

Pragul de rentabilitate arată o anumită sumă de bani pe care o întreprindere sau o marcă o primește ca urmare a muncii sale și, în același timp, este capabilă să acopere toate costurile existente, și anume fixe și variabile.

Costurile fixe nu depind direct de cantitatea de produse produse sau de servicii furnizate și includ:

Draga cititorule! Articolele noastre vorbesc despre modalități tipice de a rezolva problemele juridice, dar fiecare caz este unic.

Dacă vrei să știi cum să vă rezolvați exact problema - contactați formularul de consultant online din dreapta sau sunați telefonic.

Este rapid și gratuit!

- remunerare, și anume management;

- inchiriere spatiu de productie si echipamente;

- taxe de proprietate;

- deduceri pentru amortizare;

- plata către serviciile de securitate.

Costurile variabile depind de procesul de producție, de volumul produselor produse și de serviciile prestate. Acestea includ:

- plata utilitatilor;

- deduceri pentru salariile lucrătorilor cu normă întreagă;

- costurile asociate cu achiziționarea de combustibil;

- achiziționarea de materiale de bază și componente;

- costurile de achiziție a materiilor prime.

Trebuie remarcat faptul că, dacă compania plătește integral și fără probleme facturile primite, atunci funcționează fără pierderi și are suma de fonduri care se numește pragul de rentabilitate. Poate fi prezentat în calcule atât în termeni monetari, cât și în unități de produse vândute sau produse.

Opțiuni de calcul

Pentru a găsi pragul de rentabilitate, trebuie să urmați mai mulți pași, și anume:

- colectarea de informații despre volumul producției, cantitatea de produse vândute, prezența sau absența profiturilor și pierderilor;

- determinarea sumei costurilor fixe și variabile;

- calcularea pragului de rentabilitate și a anumitor zone de siguranță;

- concluzie pe baza datelor obținute, cu ajutorul cărora puteți estima nivelul vânzărilor și volumul optim de producție, ceea ce va asigura stabilitatea financiară a companiei;

Metoda analitică presupune calcularea unui astfel de volum de producție, implementarea căruia veniturile vor acoperi toate cheltuielile existente, și anume, profitul în acest caz ar trebui să fie egal cu zero. Atunci când utilizați această metodă, trebuie să luați în considerare informațiile despre vânzarea tuturor produselor fabricate, adică ceea ce a fost produs a fost vândut fără resturi.

Metoda grafică presupune construirea unui grafic cu două axe X și Y, pe care sunt trasate volumul producției și veniturile cu costuri variabile, fixe și respectiv de producție. Punctul de intersecție dintre costuri și venituri din vânzări se numește prag de rentabilitate.

Cum se calculează

Orice calcule ar trebui efectuate pe baza valorilor unei perioade de timp, de exemplu, ar putea fi un an, jumătate de an, trimestru, lună. De asemenea, este necesar să se țină cont de tipul de activitate al instituției. Să prezentăm formulele pentru pragul de rentabilitate pentru un magazin, întreprindere și producție.

O întreprindere care comercializează are peste 1000 de unități de nume de produse în stoc; prin urmare, pentru a găsi cifra de afaceri la pragul de rentabilitate, contabilitatea folosește formula:

Tb = (Z total / %R) * 100%.

Unde, Z total – costuri totale

%R este procentul de profitabilitate, determinat de raportul dintre cost și preț unitar.

Căutarea unui prag de rentabilitate pentru o întreprindere începe cu determinarea profitului folosind formula:

P = V– Z DC – Z AC

Unde, P – profit,

V – venituri din vânzări,

Z post – costuri fixe,

Z variabilă – costuri variabile.

În consecință, veniturile din vânzarea de servicii pot fi calculate folosind următoarea formulă:

V = P + Z DC + Z AC

Deoarece profitul la pragul de rentabilitate este egal cu zero, formula veniturilor va fi următoarea:

V = Z DC + Z AC sau

C * Tb = Z DC + Z AC * Tb.

De aici, Tb în termeni fizici se calculează folosind formula:

Tb = Z DC / (C – Z AC).

Unde, C este prețul pe unitate de produs.

Și Tb în termeni monetari:

Tb = V * Z DC / (V – Z AC).

Exemplu de calcul

Magazinul „Plyushka” este o întreprindere comercială care vinde produse de panificație de la compania „Khleb”. Produsul este furnizat într-o gamă largă de peste 2000 de articole. Prețul mediu al produselor de panificație este de 44 de ruble.

Rata de profitabilitate a vânzărilor stabilită a companiei este de 52%. În același timp, costurile fixe sunt egale cu 48.000 de ruble și includ plăți de închiriere în valoare de 25.000 de ruble, pentru publicitate - 5.000 de ruble, iar costurile variabile pentru salariile personalului se ridică la 18.000 de ruble.

Tb = (48000 / 52%)*100%,

Tb = 92307 ruble.

Pentru a determina rambursarea proiectului (Op) al magazinului, ar trebui să împărțiți media Tb / C, deci în consecință:

De aici rezultă că pentru o muncă eficientă și profitabilă va fi suficient dacă 2098 de clienți vin într-o lună la magazin pentru a cumpăra produse de panificație.

Calculul pragului de rentabilitate pentru întreprinderea Khleb, care produce produse de panificație, se realizează pe baza datelor propuse. Prețul mediu pentru produse este de 36 de ruble, costurile variabile pe unitate sunt de 8 ruble, costurile fixe sunt de 120.900 de ruble, 3.000 de produse sunt produse pe lună. Venitul din vânzări este de 108.000 de ruble.

Pentru a calcula pragul de rentabilitate al unei întreprinderi, trebuie să utilizați formula în termeni monetari Tb = V * Z post / (variabila V – Z):

Tb = 108000 * 120900 / (108000 – 24000),

Tb = 13057200000 / 84000,

Tb = 155443 ruble.

Cele 120.908 de ruble primite înseamnă că compania va primi profit zero dacă produce produse pentru suma calculată.

Punctul de rentabilitate pentru producție va fi calculat folosind formula Tb = Z constantă / (variabilă C – Z) în termeni fizici:

Tb = 120900 / (36 – 8),

Tb = 120900 / 28,

Tb = 4318 bucăți.

Ținând cont de datele obținute, trebuie concluzionat că firma trebuie să crească producția la 4318 unități; după ce a ajuns la acest volum, profitul va fi zero.

Cum se calculează pragul de rentabilitate în Microsoft Excel

Pentru comoditate, ar trebui efectuate calcule economice complexe și voluminoase în Excel. Pentru a face acest lucru, trebuie doar să introduceți formulele corespunzătoare pentru a obține rezultatul.

Programa

Construirea unei diagrame de prag de rentabilitate este o parte integrantă a calculelor. Arată clar eficiența muncii, profit și pierdere.

Construirea unui prag de rentabilitate bazat pe calculele analitice ale unui magazin, companie și producție în Excel va arăta astfel:

Pentru întreprinderi, firme și alte persoane juridice, calcularea pragului de rentabilitate este un criteriu important pentru evaluarea activităților lor. Datele analitice reflectă fezabilitatea de a face afaceri și posibilele ajustări în cazul neîncasarii profitului.

Esența calculelor efectuate este dezvăluită la construirea unui grafic, care afișează într-o măsură mai mare și clar toate informațiile necesare cu ajutorul cărora se pot trage concluzii, inclusiv volumul producției, toate costurile existente, atât în natură şi în termeni monetari.

Nu numai un specialist în economie poate înțelege informațiile prezentate pe grafic. Acest lucru se datorează faptului că zona situată deasupra pragului de rentabilitate indică întotdeauna un profit și invers. Cu aceste date, este posibil să faceți modificări politicilor de producție sau de servicii. Și, de asemenea, în programul Microsoft Excel, este posibil să preziceți schimbările viitoare înainte de a le transpune în realitate.

Pragul de rentabilitate este o formulă pentru succes, un fel de punct magic, după trecere, pe care poți spune cu ușurare că ai „supraviețuit”. Sper că toată lumea a calculat-o și nu doar a sperat la noroc...

Succesul oricărei companii se măsoară prin mărimea și creșterea profiturilor sale. Creșterea profitului este în mod natural asociată cu o creștere a volumului vânzărilor sau producției.

Poate că nu există o astfel de sumă de profit și vânzări, după ce a ajuns să se poată spune: „Destul, nu mai e nevoie”. „Apetitul” companiei crește pe măsură ce se dezvoltă: mai întâi ne dezvoltăm regiunea natală, apoi pe cele învecinate, apoi țara până la periferie și, în cele din urmă, înaintea noastră (ura!) sunt piețele globale. Și în oricare dintre aceste etape, compania este condusă de dorința logică de a vinde cât mai multe produse și de a obține profit maxim. Dar pentru dezvoltarea sa cu succes, este necesar nu numai să se calculeze cât de mult va câștiga, ci și să se înțeleagă clar care este cel mai mic volum de vânzări necesar pentru a atinge rentabilitatea.

Pragul de rentabilitate - ce este?

Câștigarea unui profit înseamnă să vindeți suficiente produse pentru a compensa toate costurile suportate și să aveți încă ceva „rămaș util” după aceea.

- Un optimist, care planifică un profit, va pune întrebarea: „Cât ai nevoie să vinzi pentru a obține un profit bun?”

- Un pesimist va întreba cu mai multă prudență: „Cât ai nevoie să vinzi ca să nu te blochezi în datorii și să faci frâu?”

Aceste întrebări se reunesc la un moment dat - în încercarea de a determina valoarea vânzărilor sub care compania va începe să experimenteze pierderi financiare și peste care va începe să câștige. Acest volum minim posibil de vânzări, care acoperă toate costurile companiei pentru producția și vânzarea de bunuri, fără a aduce nici pierderi, nici profituri, se numește pragul de rentabilitate.

Poziția pragului de rentabilitate pentru un proprietar de afaceri sau un investitor joacă un rol vital. La urma urmei, trebuie să știți exact când proiectul va începe să dea roade și dacă va plăti deloc, care va fi nivelul de risc atunci când investiți bani.

Punctul de rentabilitate al unei afaceri este volumul vânzărilor atunci când profitul antreprenorului „trece” de zero și acesta începe să facă profit, adică venitul începe în sfârșit să depășească cheltuielile. Se măsoară în termeni fizici - bucăți, tone sau litri, sau în termeni monetari - ruble.

Calcularea pragului de rentabilitate arată cât de mult produs trebuie vândut sau cât de multă muncă trebuie făcută pentru ca veniturile să înceapă să acopere cheltuielile. La trecerea pragului de rentabilitate, compania incepe in sfarsit sa primeasca venit net, iar pana la atingerea acestuia functioneaza in pierdere.

Monitorizarea constantă a pragului de rentabilitate este importantă pentru calcularea stabilității financiare a întreprinderii. De exemplu, o creștere a valorii acesteia indică faptul că firma are probleme care o împiedică să genereze profitul necesar. În plus, modificările prețurilor, cifra de afaceri, creșterea întreprinderii și mulți alți factori nu contribuie la fixarea sa stabilă.

- Determinarea pragului de rentabilitate al companiei face posibilă:

- înțelegeți dacă este posibil să investiți fonduri și bani în acest proiect, calculând timpul și volumul vânzărilor atunci când veniturile depășesc cheltuielile.

- identifica problemele din companie daca pragul de rentabilitate incepe sa creasca in timp;

- calculați valoarea modificării necesare a volumului vânzărilor atunci când prețul unui produs se modifică și invers, fără a suferi pierderi;

- stabiliți cât de mult este posibil să reduceți veniturile în competiție pentru a nu rămâne „în roșu”;

- dacă pragul de rentabilitate scade, determinați ce a ajutat acest lucru și direcționați eforturile pentru a consolida rezultatul.

Unii câștigă bani buni din această afacere. Încearcă și tu.

Unii câștigă bani buni din această afacere. Încearcă și tu.

Apelarea la rece a numerelor de telefon este o modalitate populară de a vă extinde baza de clienți. Cum să nu sperii un potențial client și să crești eficiența negocierilor, citește.

Vă vom spune despre pragul de rentabilitate al unei întreprinderi, formula și algoritmul pentru calcularea acesteia în formă analitică și grafică.

Pragul de rentabilitate al întreprinderii(punctul CVP în limba engleză) arată care ar trebui să fie volumul producției de bunuri și servicii, precum și vânzările acestora, pentru a acoperi toate costurile și cheltuielile. Pragul de rentabilitate poate fi exprimat în numărul de produse produse, în termeni monetari, sau în valoarea posibilă a profitului viitor.

Indicatorul pragului de rentabilitate, ca orice indicator financiar, ar trebui să aibă o semnificație economică. Astfel, pragul de rentabilitate servește ca un indicator care arată ce dimensiune a producției de bunuri/servicii este critică pentru întreprindere, la care profiturile și pierderile sunt egale cu zero. Pragul de rentabilitate este utilizat pentru a analiza situația financiară a unei întreprinderi; cu cât volumul producției și vânzărilor este mai mare peste acest punct critic, cu atât este mai bună solvabilitatea și puterea financiară a acesteia.

Model pentru calcularea pragului de rentabilitate al unei întreprinderi

Atunci când calculează pragul de rentabilitate, întreprinderile folosesc următoarele ipoteze și simplificări ale realității:

- Producția și costurile produsului au o relație liniară (au o tendință liniară de schimbare);

- Costurile variabile și prețurile produselor sunt constante în perioada viitoare luată în considerare;

- Capacitățile de producție sunt constante, structura produselor nu se modifică;

- Stocurile de produse finite nu sunt semnificative și nu vor distorsiona evaluarea pragului de rentabilitate al întreprinderii. Cu alte cuvinte, producția este egală cu vânzările;

- Costurile variabile pot fi prezise și estimate cu precizie în viitor;

După cum vedem, condițiile de evaluare a pragului de rentabilitate sunt ideale: condiții stabile de piață, producție și organizare. În realitate, producția de produse, vânzările și costurile sunt influențate de mulți factori externi care sunt greu de anticipat în perioada de planificare. Totuși, să luăm în considerare un model ideal pentru calcularea pragului de rentabilitate al unei întreprinderi.

Etapele calculului pragului de rentabilitate conform A.D. Sheremet

Economistul autohton A.D. Sheremet a identificat principalele 3 etape pentru a determina pragul de rentabilitate al unei întreprinderi.

- Colectarea informațiilor necesare pentru analiză. Evaluarea nivelului volumului producției, vânzărilor de produse, profiturilor și pierderilor.

- Calculul mărimii costurilor variabile și fixe, determinarea pragului de rentabilitate și a zonei de siguranță.

- Evaluarea nivelului necesar de vânzări/producție pentru a asigura sustenabilitatea financiară a întreprinderii.

Sarcina întreprinderii este de a determina limita inferioară a stabilității sale financiare și de a crea oportunități de creștere a zonei de siguranță.

Pragul de rentabilitate. 2 formule de calcul

Mai jos sunt formulele pentru calcularea pragului de rentabilitate al unei întreprinderi. De regulă, aceștia folosesc pragul de rentabilitate exprimat în volumul producției și echivalentul monetar al venitului generat.

Formula pentru calcularea pragului de rentabilitate al unei întreprinderi în termeni monetari

Trebuie remarcat faptul că costurile variabile sunt calculate pe unitatea de producție, și nu totale.

Formula pentru calcularea pragului de rentabilitate al unei întreprinderi în termeni fizici

Exemplu de calcul al pragului de rentabilitate în Excel

Costuri fixe (FC)- Acestea sunt costuri care nu depind de producție. De exemplu, aceasta ar putea fi chirie pentru spații, plăți de leasing, taxe, salarii pentru personalul administrativ etc.

Costuri variabile (AVC)- Acestea sunt costuri care variază în funcție de volumul producției. Costurile variabile includ: costurile materiilor prime și materialelor, plățile pentru energie, combustibilul, salariile lucrătorilor etc.

Preț unitar (DOMNUL)– reprezintă prețul de vânzare al produselor fabricate.

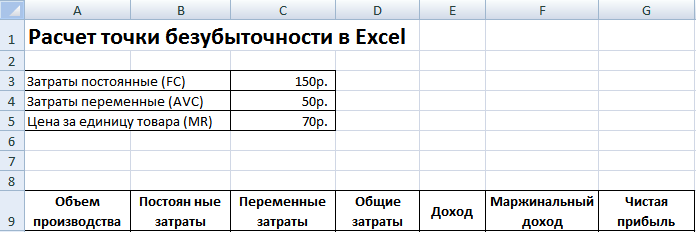

Să completăm principalii indicatori în Excel. Costurile fixe sunt de 150 de ruble, costurile variabile sunt de 50 de ruble. iar prețul de vânzare este de 70 de ruble. pe unitate de producție.

Pragul de rentabilitate. Setări principale

La pasul următor, vom calcula modul în care suma profitului net se va schimba în funcție de producție și vom determina la ce volum de vânzări de produse va avea loc pragul de rentabilitate. Să creăm un tabel cu următoarele coloane.

Coloana costuri fixe= C3

Costuri variabile=A10*$C$4

Costul total = Costuri variabile + fixe= B10+C10

Sursa de venit= A10*$C$5

Venit marginal = Venituri - Costuri variabile = E10-C10

Profit net=E10-C10-B10

După cum vedem, pornind de la al 8-lea produs, profitul net a devenit pozitiv, iar pe al 7-lea produs a fost tot negativ. Pragul de rentabilitate este egal cu un volum de producție de 8 buc. și venituri din vânzări de 560 de ruble.

|

★ (calcul Sharpe, Sortino, Treynor, Kalmar, Modiglanca beta, VaR) + prognozarea mișcărilor de curs |

Pentru o mai mare claritate, va prezentam un grafic al modificarilor profitului net al intreprinderii in functie de volumul productiei/vanzarilor de produse.

Puteți calcula și compara alți indicatori calculați, care sunt prezentați în figura de mai jos. Daca nivelul productiei/vanzarilor la intreprindere corespunde in prezent cu 17 buc. pe lună, marja de siguranță este de 190 de ruble.

Pragul de rentabilitate și practică de utilizare

Analiza pragului de rentabilitate este utilizată în diverse scopuri. Să luăm în considerare câteva direcții și scopuri de utilizare a acestui indicator. Tabelul de mai jos prezintă scopurile posibilei utilizări a indicatorului pragului de rentabilitate în practica economică.

| Utilizatori | Scopul utilizării |

|

Utilizatori interni |

|

| Director Dezvoltare/Vânzări | Calculul prețului optim pe unitatea de marfă, calculul nivelului costurilor atunci când întreprinderea poate fi în continuare competitivă. Calculul si intocmirea unui plan de vanzari |

| Proprietari/Acționari | Determinarea volumului de producție la care întreprinderea va deveni profitabilă |

| Analist financiar | Analiza situației financiare a întreprinderii și a nivelului de solvabilitate a acesteia. Cu cât o întreprindere este mai departe de pragul de rentabilitate, cu atât pragul său de fiabilitate financiară este mai mare |

| Director de productie | Determinarea volumului minim necesar de producție la întreprindere |

|

Utilizatori externi |

|

| Creditorii | Evaluarea nivelului de fiabilitate financiară și solvabilitate a întreprinderii |

| Investitorii | Evaluarea eficacității dezvoltării întreprinderii |

| Stat | Evaluarea dezvoltării durabile a unei întreprinderi |

Utilizarea modelului de prag de rentabilitate este utilizată în deciziile de management și vă permite să oferiți o descriere generală a stării financiare a întreprinderii, să evaluați nivelul critic de producție și vânzări pentru a dezvolta un set de măsuri pentru a crește puterea financiară.

Avantajele și dezavantajele modelului de prag de rentabilitate

Să luăm în considerare principalele avantaje și dezavantaje ale modelului de prag de rentabilitate.

Avantajele acestui model sunt ușurința de analiză și evaluare a nivelului necesar de producție și vânzări atunci când este atins nivelul critic minim. Dezavantajele modelului constau în condițiile și limitările construcției acestui model.

- Linearitatea modificărilor în producție și volume de vânzări. Acest lucru nu ia în considerare diverse explozii și schimbări bruște care sunt adesea întâlnite în practica reală. Liniaritatea este foarte influențată de sezonalitatea lansării produsului, de schimbările cererii în regiune și de apariția de noi competitori pe piață. Toate acestea schimbă cererea în viitor. Noile tehnologii au o mare influență asupra producției, ceea ce determină și volumul vânzărilor.

- Modelul pragului de rentabilitate este bine aplicabil piețelor cu concurență scăzută și cerere stabilă a consumatorilor pentru produse fabricate. Globalizarea piețelor creează o cerere mai instabilă pentru produse naționale.

- Costul materiilor prime în timpul producției poate varia destul de semnificativ.

- Volumul vânzărilor este influențat de mulți factori: calitatea produsului, dimensiunea rețelei de dealeri, sezonalitate, marketing etc.

- Utilizat prost pentru întreprinderile mici cu modele de vânzări fluctuante.

rezumat

Modelul pragului de rentabilitate vă permite să determinați limita minimă acceptabilă pentru vânzările și producția de produse pentru o întreprindere. Acest model poate fi bine utilizat pentru întreprinderile mari cu o piață de vânzări stabilă. Calcularea pragului de rentabilitate vă permite să determinați zona de siguranță - distanța întreprinderii de la nivelul critic la care profitul este zero.